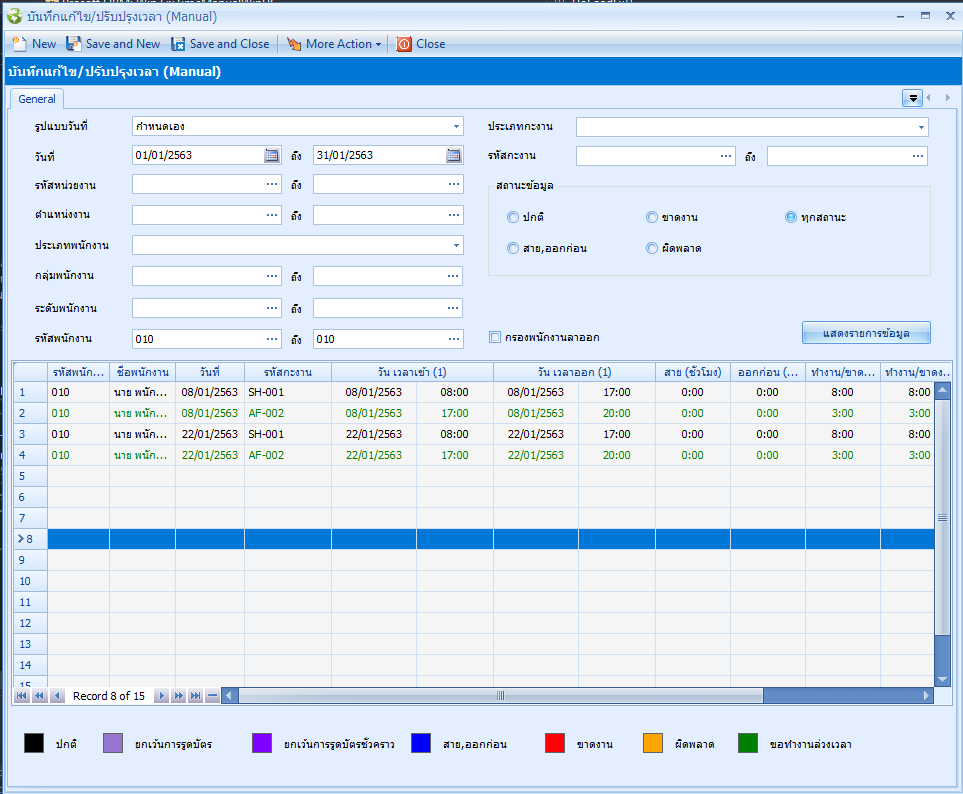

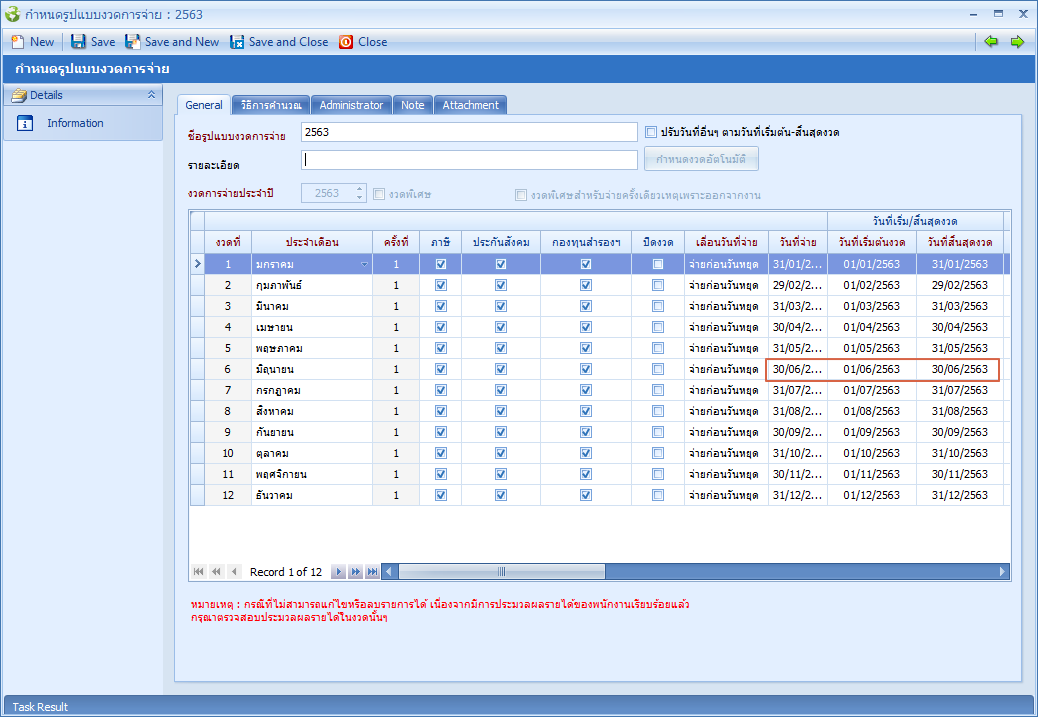

เนื่องจากเดิม HRMI8 Version 044.0 กรณีกำหนดงวดการจ่ายเดือนละ 2 ครั้ง ส่วนของวันที่เริ่มต้น – สิ้นสุดคิด OT ระบบจะ Generate ให้ครบทุกงวด เมื่อประมวลผลเวลาเข้าสู่ระบบเงินเดือน รายได้ OT จะคำนวณจ่ายในงวดที่ตรงกับวันที่ทำ OT นั้นๆ แต่ใน HRMI8 Version 045.0 ได้ปรับให้สามารถกำหนดช่วงวันที่เริ่มต้น – สิ้นสุดคิด OT เดือนละครั้งได้ เพื่อให้รองรับกรณีงวดการจ่าย 2 ครั้งแต่มีการจ่าย OT แค่งวดใดงวดหนึ่งเท่านั้น โดยมีรายละเอียดดังนี้

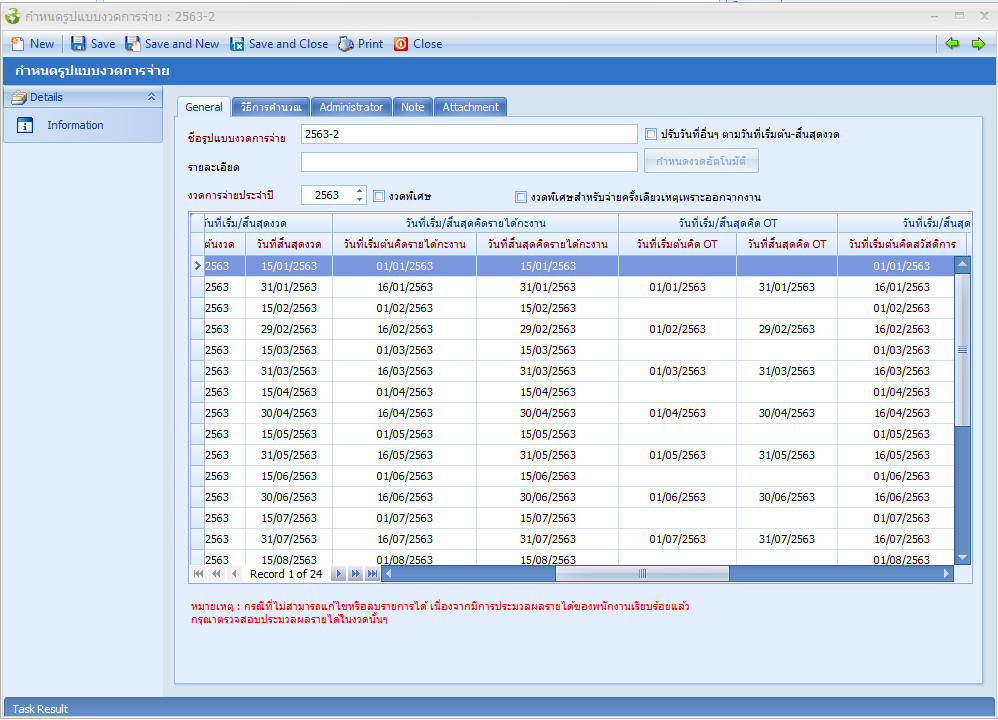

หน้าจอบันทึกงวดการจ่าย: กรณีกำหนดจ่ายรายได้ OT ในงวดการจ่ายเดือนละ 2 ครั้ง แบบจ่ายครั้งเดียว

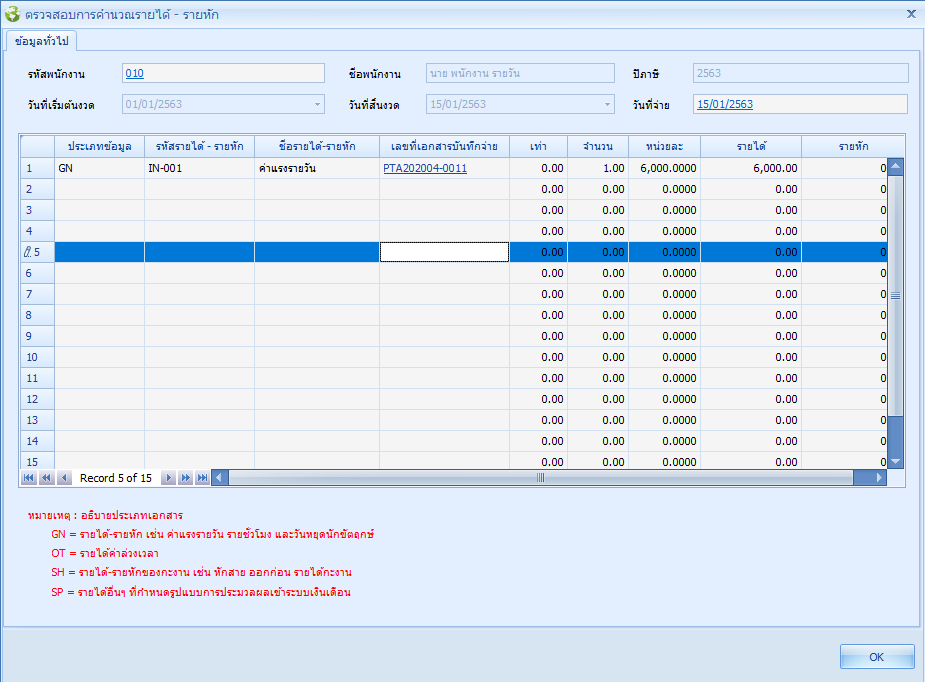

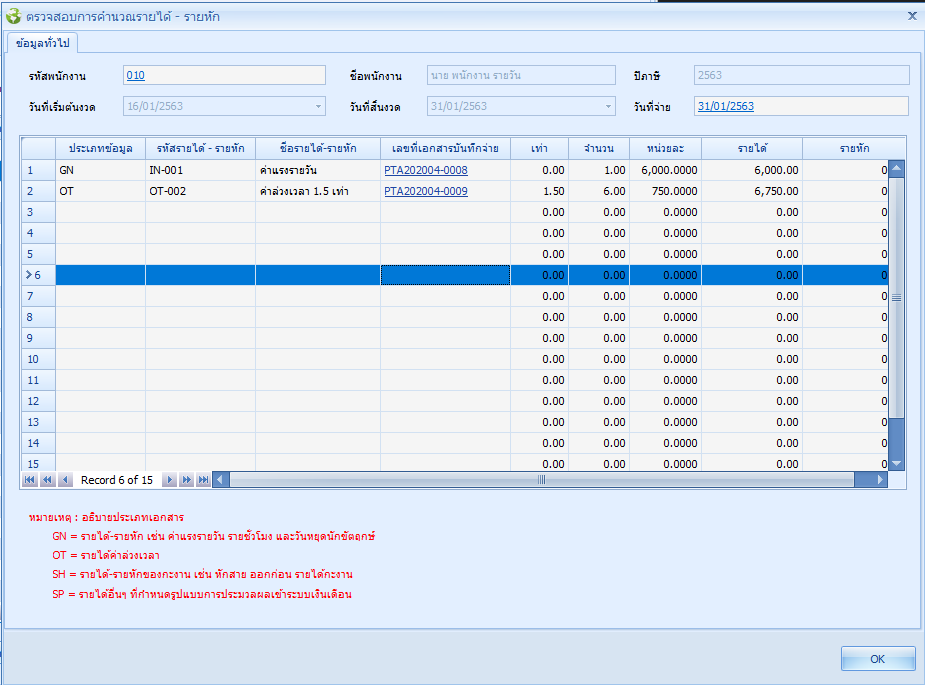

เมื่อทำการประมวลผลเวลาเข้าสู่ระบบเงินเดือนในงวดที่ไม่ได้กำหนดให้คิด OT จะไม่ได้รับรายได้ OT นั้นๆ แต่ยอดรายได้จะถูกยกไปจ่ายในอีกงวดที่กำหนดให้คิดรายได้ OT

ครั้งที่ 1 ไม่มีการกำหนดช่วงเวลาคำนวณรายได้ OT

ครั้งที่ 2 01/01/2563 – 31/01/2563

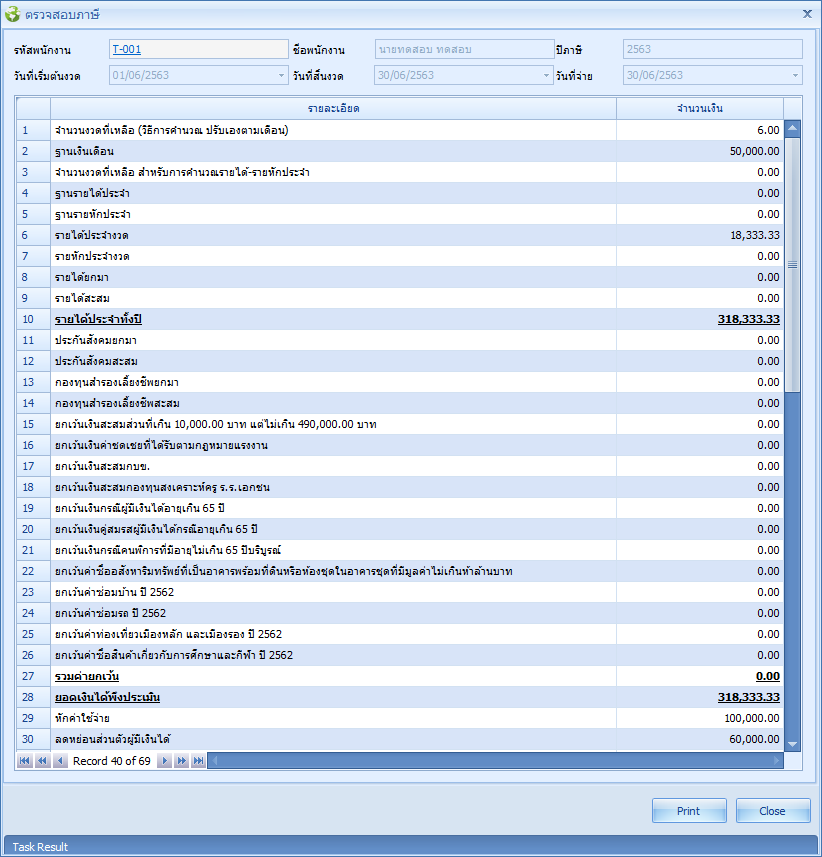

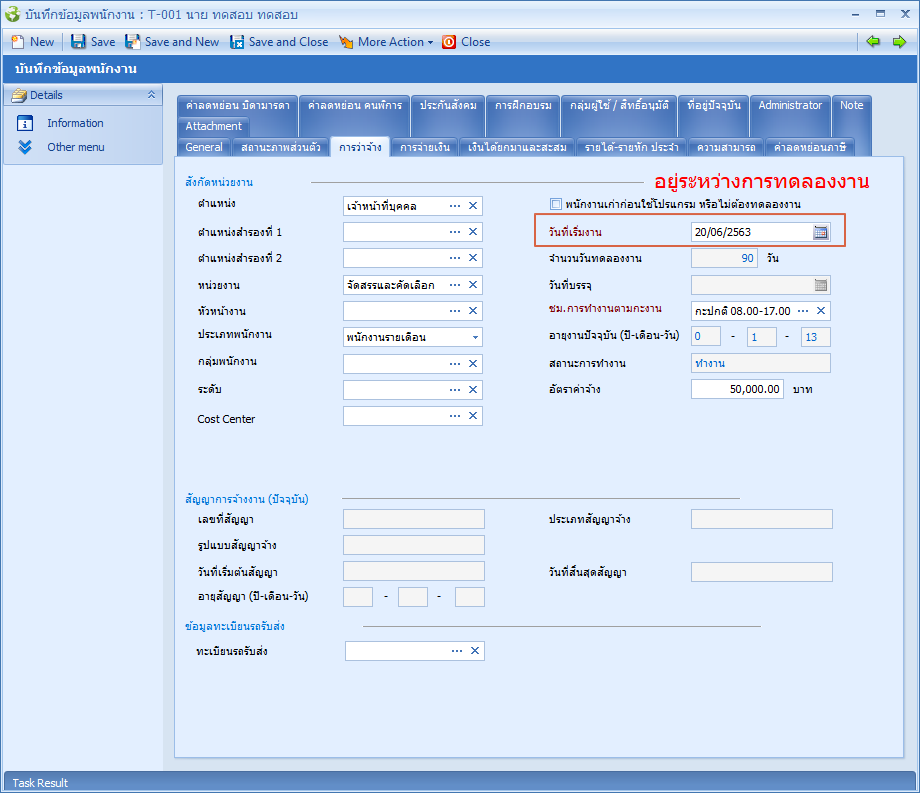

เนื่องจากกรณีประมวลผลรายได้ในเดือนแรกของพนักงานเข้างานกลางงวด HRMI8 Version 047.0 จะคำนวณจำนวนภาษีประจำงวดโดยคิดจาก ภาษีทั้งปี / จำนวนงวดคงเหลือ (รวมเดือนแรกของพนักงานซึ่งได้รับเงินเดือนไม่เต็มเดือน) มีผลให้จำนวนภาษีประจำงวดแสดงไม่ถูกต้อง ใน Version 048.0 จึงปรับให้คำนวณยอดภาษีที่พนักงานต้องจ่าย ตามสัดส่วนรายได้ที่พนักงานได้รับในเดือนแรก โดยมีรายละเอียดดังนี้

ตัวอย่าง :

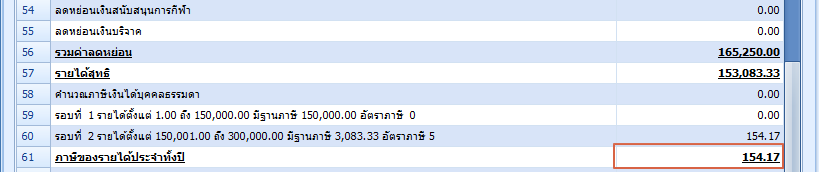

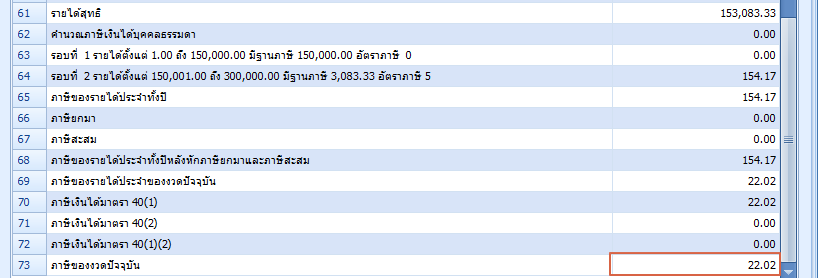

จำนวนภาษีประจำงวดจะคำนวณโดยคิดจาก ภาษีทั้งปี / จำนวนงวดคงเหลือ เมื่อคำนวณแล้วเสียภาษีประจำงวดจำนวน 22.02 บาท

ซึ่งเดือนมิถุนายนพนักงานมาทำงานตั้งแต่วันที่ 20/06/2563 – 30/06/2563 เท่านั้น และเดือนนี้ไม่ได้รับเงินเดือนเต็มจำนวน การเสียภาษีจำนวน 22.02 บาท จึงไม่ถูกต้อง

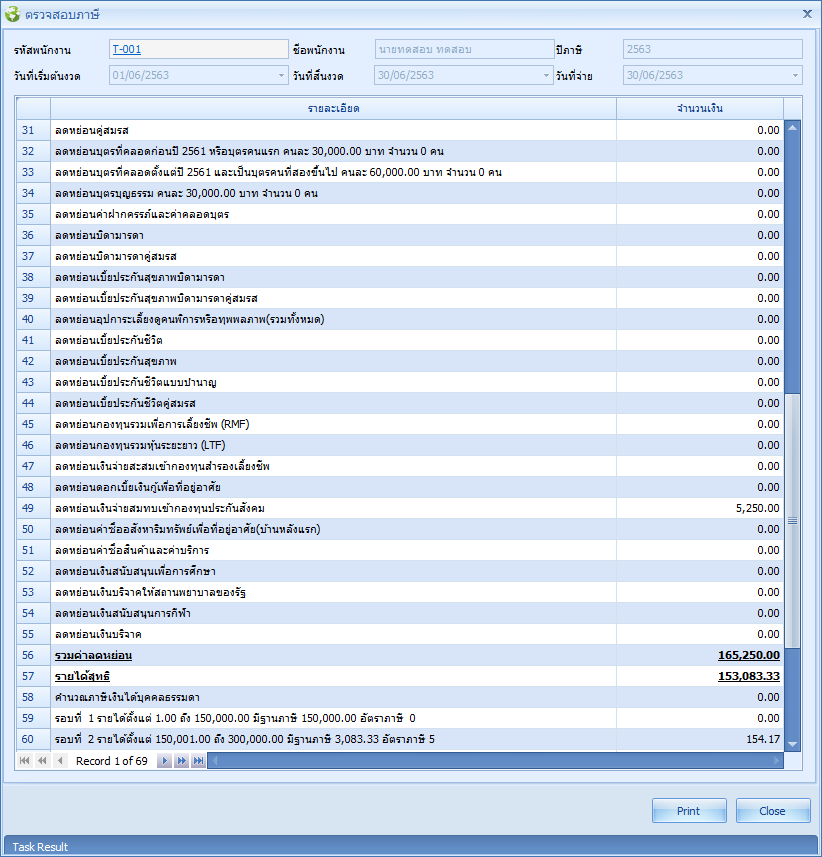

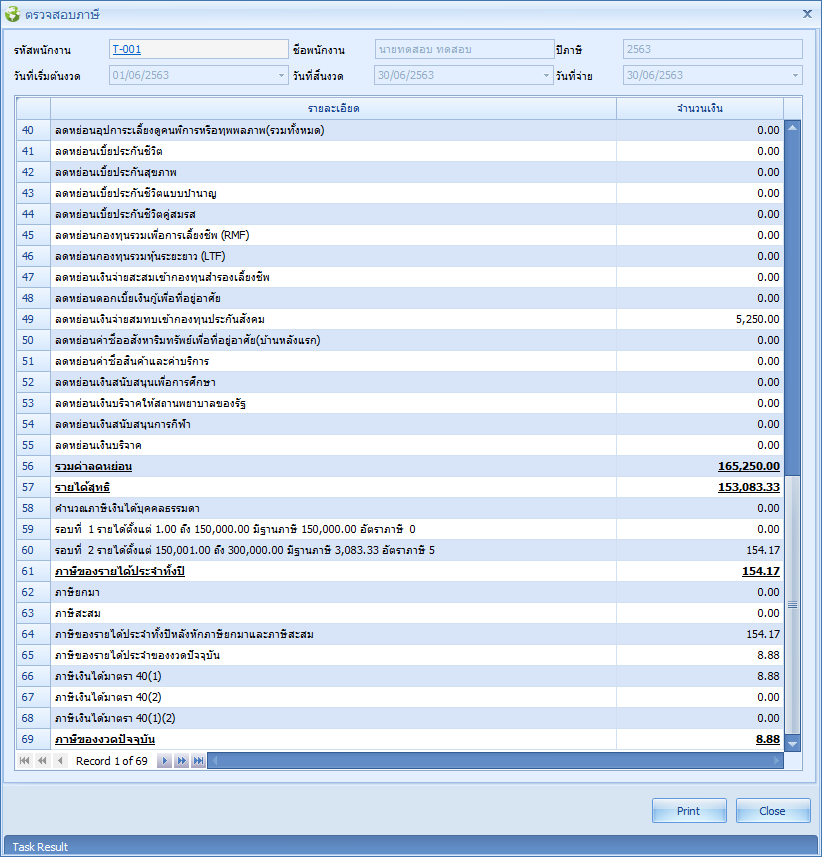

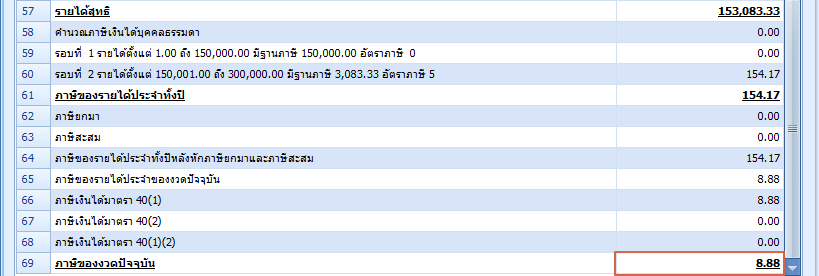

จำนวนภาษีประจำงวดจะคำนวณตามสัดส่วนรายได้ที่พนักงานได้รับในเดือนแรกเท่านั้น

ซึ่งตั้งแต่วันที่ 20/06/2563 – 30/06/2563 จะเสียภาษีประจำงวดเพียง 8.88 บาท ดังรูป

เพิ่มเติม : ปรับการแสดง Tax Statement ให้สามารถเข้าใจง่าย และตัดส่วนที่ไม่จำเป็นออก ดังรูป

ตัวอย่าง